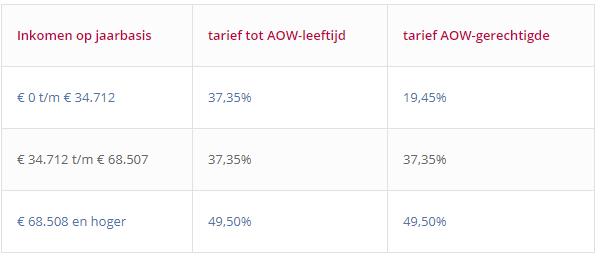

De tarieven in box 1 van de inkomstenbelasting en voor de loonbelasting zijn in 2020 als volgt.

Voor mensen, die geboren zijn voor 1 januari 1946, geldt een hogere grens van de eerste schijf van € 35.375. De tarieven in de eerste schijf bevat een premiecomponent. Tot de AOW-leeftijd bestaat deze uit 17,9% AOW, 0,1% Anw en 9,65% Wlz. Bij het bereiken van de AOW-leeftijd vervalt de AOW-premie. In 2020 bedraagt de AOW-leeftijd 66 jaar en vier maanden.

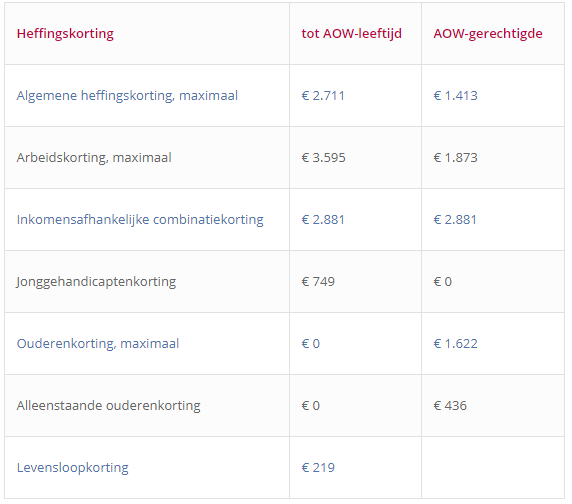

Heffingskortingen

De algemene heffingskorting wordt afgebouwd tot nihil bij een inkomen uit werk en woning boven € 20.711. De afbouw bedraagt 5,672% van het inkomen boven € 20.711. Voor mensen, die de AOW-gerechtigde leeftijd hebben bereikt, daalt de algemene heffingskorting met 2,954%. Vanaf een inkomen van € 68.507 is de algemene heffingskorting nihil.

De arbeidskorting wordt afgebouwd tot nihil vanaf een arbeidsinkomen van € 34.954. De afbouw bedraagt 6% van het arbeidsinkomen boven € 34.954. Voor AOW-gerechtigden bedraagt de afbouw 3,124%. De arbeidskorting bedraagt nihil bij een inkomen vanaf € 98.604.

De inkomensafhankelijke combinatiekorting kent in 2020 geen basisbedrag. De korting loopt op bij een hoger arbeidsinkomen dan € 5.072 met 11,45% van het meerdere inkomen tot een maximum van € 2.881.

De ouderenkorting bedraagt € 1.622 tot een inkomen van € 37.372. Boven dat inkomen daalt de ouderenkorting met 15% van het meerdere tot nihil bij een inkomen van € 48.185.

Hoewel de levensloopregeling is afgeschaft, bestaat de levensloopkorting nog wel. Deze geldt bij opname uit het levenslooptegoed. Het bedrag van € 219 geldt voor ieder jaar waarin is deelgenomen aan de levensloopregeling.